| 原标题:铁矿(828, -18.00, -2.13%)价格快速上行后,会暴跌吗? | 热点解读

来源:美尔雅期货研究院

作者:美尔雅期货 黑色分析师 朱港腾

2020年7月以来,铁矿价格屡创新高。在基本面多空因素交织,宏观环境信息不断转换的大背景下,铁矿价格到底会突破前高,重回10年前的1000元/吨的天价;还是会复制2019年行情,走出一轮“飞流直下三千尺”的暴跌走势?

目前,与矿价大幅下跌相关的盘面交易数据、基本面需求数据的趋势和变化情况均与2019年有较大区别,短期内铁矿不具备大幅下跌的条件。

1

盘面信息

从价格关系上看,铁矿石现货方面,2019年铁矿现货在7月初达到900元/吨的高位,随后开始了将近一个月的波动行情。在2019年7月31日,PB粉现货价格触及最后887元/吨的价位后,铁矿石现货价格开始下跌。期货合约的价格变化趋势基本与现货价格一致。09合约在7月30日达到906元/吨高点,随后开始下降。但断崖式的快速下行则是在下一周的第一个交易日,2019年8月5日才启动的。

从合约持仓量上看,2019年铁矿价格的快速下行与主力合约换月有着密切关系。2019年铁矿期现价格的快速下降发生在期货主力合约换月后。2019年7月30日时,连铁09合约双边持仓为98.23万手,01合约双边持仓为99.40万手,01合约与09合约的持仓量之比为1.01,前一日为0.92,01合约持仓量首次超过09合约持仓量。而今年的01合约持仓增长较慢,7月23日01-09合约持仓量比值为0.42,而2019年的7月23日01-09合约持仓量比值已达到0.68。

从铁矿指数的历史波动率角度看,本年度铁矿历史波动率总体高于2019年约10%左右。2019年铁矿波动率在7月初时首次触及0.8%,随后进入一段快速上升期。2019年7月末铁矿石价格快速下降时,历史波动率在0.9%左右徘徊,当波动率触及1%时,铁矿指数的下降趋势告一段落。从2020年的波动率数据看,目前铁矿指数历史波动率变化不大,没有明显的上升趋势。

我们定义投机度为合约成交量与合约持仓量之比,从投机度角度分析2019年的下跌情况(合约持仓量按双边持仓计算)。2019年7月中旬时,09合约投机度最高达到2.10,随后投机度开始迅速下降。2019年8月1日矿价开始迅速下跌时,09合约投机度下降至0.63的最低点。从2020年的数据上看,今年的09合约投机度总体变化幅度小于2019年,没有明显的快速下行趋势。2020年7月23日投机度为1.21,去年同期为0.84.

2

基本面信息

供给端和库存端的基本面数据和矿价的大幅下行没有较为明显的相关关系。2019年矿价大幅下行的7、8月,外矿总体供给处于季节性适中的区间内,且澳洲发货量还稍有下降。今年同期的巴西和澳洲发货总量基本与去年一致。

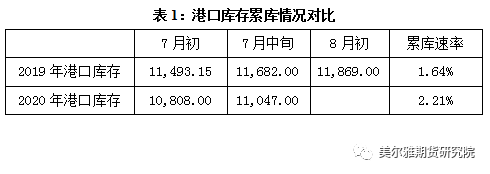

从港口矿石库存和矿石到港量的角度看,2019年铁矿石期现价格开始下跌的同时,港口库存为低位震荡、小幅上升的状态,没有较为明显的累库现象,可见港口库存的累库趋势和矿价大幅下行没有较强的、直接的相关关系。到港量方面,同样未见较为明显的对应关系。同时值得注意的是,2020年7月港口库存的累库速率高于去年同期0.6个百分点,且本月到港量显著高于往年,7月前三周到港同比多出约1000万吨。

需求端数据的变化是矿价下行的主要基本面背景。疏港量方面,2020年的港口疏港量自春节以来显著高于2019年同期疏港量,基本上位于300万吨/日以上运行。在2019年矿价大幅下降的同时,港口疏港量结束了自当年4月12到7月26日的、在280万吨-300万吨内的区间波动行态。2019年8月2日港口疏港量报262.1万吨,环比减少24.54万吨/日,相当于每周减少了172万吨的矿石需求。

从下游需求数据上看,在2019年矿价在大幅下跌的前一个月,钢厂开工率和生产率已经开始出现下降。2019年时,唐山高炉开工率从6月12日开始下降,在7月中旬时触及最低点55%,降幅为20%。而钢厂日均铁水产量自6月14日开始下降,在当年8月3日时触及低点,降幅为7%。

3

总结

从盘面交易数据上看,2019年矿价大幅下跌的时间节点与主力合约移仓换月一致,且大幅下跌的时间节点前后伴随着铁矿指数历史波动率的快速上行。主力合约的投机度在下跌前两周触及高点。

基本面端的供给和库存数据变化与盘面价格大幅下行没有直接的、较强的相关关系。但需求的大幅减少为价格波动创造了条件。从2019年的经验看,在矿价大幅下行前,下游钢厂需求已开始下调一个月之久。

从目前的情况看,2009合约历史波动率振幅较少,投机度小于2019年同期水平。钢厂高炉开工情况良好,铁水产量维持高水平,下游需求旺盛。导致矿价大幅下跌的盘面交易数据、基本面需求数据的趋势和变化情况均与2019年有较大区别,短期内铁矿不具备大幅下跌的条件。

|